《2015年中国CT市场发展报告》发布:基层、民营医院或成CT设备主要“买家”

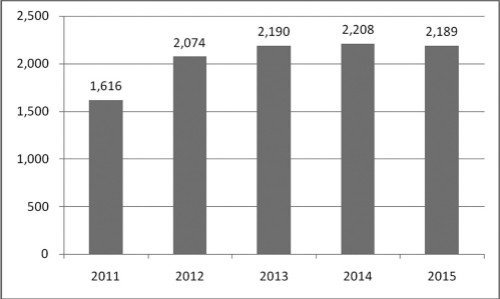

2011~2015年我国CT设备销量变化(单位:台)

从中国医学装备协会最近在京发布的《2015年中国CT市场发展报告》(以下简称《报告》)可以看出,相对于三级医院,CT设备市场在我国基层医院、民营医院有较大可拓展空间。

中国医学装备协会秘书长李志勇说:“预计今年我国CT设备销量会增长到2378台,但是随后几年将趋于平稳,2018年销量可能在2400台左右。而CT设备的保有量会持续增长。未来几年,我国基层医疗卫生机构CT设备年需求量将超过千台,三级医院则以设备更新换代为主。”

每百万人口拥有14.3台CT机

最新公布的数据显示:2012~2015年,我国CT设备保有量(即已登记在册的或处于在用状态的CT设备数量)从14382台增加到19592台,但是保有量年均复合增长率在逐年下降,从15.7%下降到10.0%。随着CT设备装机量的增加,我国每百万人口CT设备拥有量从2010年的8.3台增加到2015年的14.3台,保持较高的增长水平。

“我国新医改扩大了医保和新农合的覆盖范围,并不断增加基层医疗设施建设的投入,而人们强劲的医疗服务需求直接带动临床检查需求的增加。同时,医疗卫生机构随着服务能力的加强,对配置乙类大型医疗设备的需求也越来越强烈。目前,我国乙类大型医疗设备保有量年增长率已经超过10%。”李志勇指出。

国产CT设备销量逐渐“抬头”

《报告》中尤其值得关注的是,我国CT设备年销量从2011年的1616台增长到2015年的2189台,年均复合增长率在10.0%左右;销售收入虽然从2011年的68亿元增长到2014年的97亿元,但是在2015年又回落至82亿元。

对于销售收入下滑的原因,李志勇解释说,“主要是国产CT设备销量增加,且民营医院的CT设备购置量逐年增长,导致CT设备的平均销售价格下滑。相比2014年,2015年外资企业的CT设备销量都有不同程度的降低,国产品牌则以东软、联影的CT设备销量增长较快”。

现有CT机一半是低端设备

记者了解到,虽然近年来我国低端CT设备装机量和保有量出现下滑,但它们仍是我国CT设备市场上的“主力”产品。从2010~2015年各类CT设备保有量变化情况来看,16排以下低端CT设备的保有量占比较大。2015年,我国单排、双排低端CT设备保有量占CT设备总保有量的51%。16排CT机保有量占比则从2010年的13.9%增长到2015年的26.9%。县级医院、部分二级医院对16排CT机的需求较旺盛,销量增长率在20%~30%。而64排及以上高端CT设备的保有量占比从2010年的5.4%上升到2015年的19.7%,但由于其价格较高,除在三级医院保有量增长较快以外,在其他级别医院的普及率较低。

基层年需超千台CT设备

“近年来,CT设备在灵敏度、适用性、诊疗特异性和有效率等方面性能明显增强,势必促使一大批技术落后、使用年限长的老旧产品提前退役,从而引发新的CT市场需求。值得关注的是,我国基层医疗卫生机构数量多,其CT装机量尚处于较低水平,未来发展空间巨大。”李志勇对记者说。

《报告》提到,我国地(市)和县级综合医院主要配置中低端CT设备。基层医疗卫生机构随着国家投入的加大,低端CT设备配置量还将继续增长。预计基层医疗卫生机构CT设备年需求量超过千台,其中16排CT设备的需求量占50%以上。部分县级医院已经配置双排或16排CT设备,未来其64排CT设备配置量也会增加,但是双排CT设备的配置量会明显下降。

民营医院可拓展空间巨大

记者了解到,2015年1~2月,北京华通人商用信息有限公司(ACMR)调研了我国民营医院的CT设备配置及需求情况。结果显示,在5992家接受调研的医院中,只有552家医院已经配置CT设备,且配置的CT设备54%是单排、双排低端CT设备,表明市场发展空间巨大;187家医院有在未来1~2年购买CT设备的意向,其中56%的医院希望购买16排中端CT设备;已配置和有购买意向的医院主要是综合医院。

从品牌倾向来看,62%参与调研的民营医院倾向于购买进口品牌CT设备,33%倾向于购买国产品牌CT设备;河南、四川、河北、山东、江苏、安徽等省份CT设备购置需求较明显,这几个省份的民营医院数量也排在前列。在有购买意向的民营医院中,有自主采购权的占84%,集团采购的占12%。

大型医院以更新换代为主

《报告》还提到,未来大型综合医院对CT设备的需求主要来自于设备更新换代和配置第二台、第三台设备,且以高端产品为主。

“大型综合医院在日常诊疗和临床科研方面的常规设备配置齐全,采购CT设备倾向于中高端进口品牌,预计今后其设备需求以更新换代为主。”李志勇也表示。

(摘自中国医药报)