医疗器械研发外包服务市场年复合增长率有望超20%(上)

2019年8月,国家药品监督管理局发布《国家药监局关于扩大医疗器械注册人制度试点工作的通知》,将医疗器械注册人制度试点扩大到21个省份,“解绑”医疗器械注册和生产。医疗器械注册人制度试点实施后,医疗器械研发外包服务从临床试验、注册环节延伸到研发、生产环节,医疗器械研发外包服务企业的业务范围进一步扩大。

医疗器械研发外包服务行业经过前期发展,已经成为医疗器械研发主体降低前期投入、加快注册申报进程、减少产品上市风险的重要战略选择。2019年,全国医疗器械研发外包服务市场规模达100亿元,预计未来年复合增长率将超过20%,医疗器械研发外包服务成为医疗器械行业新的“蓝海”。

CRO和CDMO是核心支柱

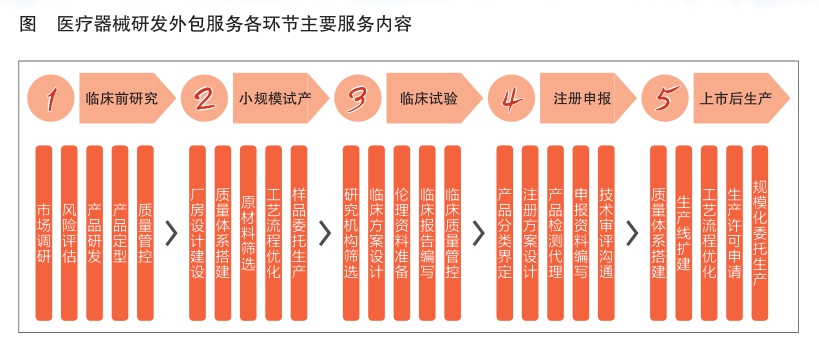

医疗器械研发外包服务涵盖临床前研究、小规模试产、临床试验、注册申报和上市后生产五个环节(见图)。医疗器械研发外包服务企业根据不同环节提供针对性服务,主要包括市场调研、风险管理、产品定型、厂房设计建设、工艺流程优化、临床试验方案设计、申报资料编写、规模化委托生产等。医疗器械研发外包服务企业包括医疗器械CRO(合同研究组织)与医疗器械CDMO(合同研发生产组织)两类。

医疗器械CRO主要是指通过合同形式向医疗器械研发主体提供产品临床研究服务的企业。临床试验是医疗器械CRO的核心服务,旨在帮助医疗器械研发主体加快临床试验进程,使其产品更快地进入注册申报环节。

医疗器械CDMO主要是指通过合同形式向医疗器械研发主体提供工艺研发设计、生产服务的企业。其业务主要集中在小规模试产和上市后生产环节,旨在帮助医疗器械研发主体提高质量管控水平、缩短试产周期、降低生产成本和提高生产效率。

医疗器械CRO和医疗器械CDMO的服务内容紧密相连,相互支撑,同时,二者之间也存在差别。前者侧重于发展研发能力,是技术密集型外包企业;后者则具有更高的准入门槛,高超的工艺技能与较大的资产规模是其提高市场份额的必备条件,属于技术密集型和资本密集型外包企业。

注册人制度释放需求

医疗器械注册人制度试点工作的开展,进一步释放了医疗器械研发外包服务市场需求。医疗器械研发主体可将实验室研发、小规模试产、规模化生产、质量质控等交给专业研发外包服务企业,医疗器械研发外包服务市场需求增量明显,将吸引更多企业入局,加快行业发展。

2019年8月,国家药监局将医疗器械注册人制度试点扩大到北京、河北、江苏等21个省(区、市)。截至2019年底,21个试点省份均已出台试点实施方案。医疗器械注册人制度试点范围的扩大,进一步激活了国内医疗器械研发外包服务市场,相关企业迎来发展契机。

梳理21个试点省份医疗器械注册人制度试点实施方案发现,对医疗器械研发外包服务行业影响较大的有质量管理、跨区域委托生产、信息化管理、注册人条件和医疗器械产业化五方面内容。

21个省份试点方案均鼓励第三方机构对注册人和受托人质量管理体系的运行情况及有效性进行评估。质量体系搭建是医疗器械研发外包服务企业的主要服务内容之一,注册人和委托人质量管理引入第三方机构成为外包企业业务增量主要来源之一。

跨区域委托生产能够进一步激活医疗器械生产要素的跨区域流动,上海、江苏、浙江、安徽等省份均允许注册人跨省委托生产。这意味着CDMO企业服务不再局限于本省范围内,今后可以将服务范围拓展到其他试点省份,提供样品生产和上市后产品的规模化生产服务。今年3月,上海、江苏、浙江、安徽三省一市联合发布《长江三角洲区域医疗器械注册人制度跨区域监管办法(试行)》方案,探索构建医疗器械跨省产业转移、分化重组、创新集聚、信息化监管新机制,促进跨省创新链、产业链协作,推动长三角地区形成特色化、规模化医疗器械产业集群。医疗器械研发外包服务龙头企业可以整合产业链资源,提升服务综合实力,服务的客户从单个企业提升到医疗器械产业集群,提供研发外包一体化服务。

信息化管理能够对产品全生命周期进行全流程追溯和监控,医疗器械研发外包服务企业可以凭借自身在研发工艺、研发流程、生产流程、产品质控等方面信息化管理优势,为客户提供高效的产品管理服务。此外,注册人制度实施后,科研人员等自然人也可成为医疗器械注册人,医疗器械研发外包服务企业可以开发C端客户资源,挖掘增量市场。

市场渗透率和增速提升明显

市场调研数据显示,我国医疗器械研发企业约20万家,若以医疗器械研发外包服务渗透率为10%、客均单价为50万元计算,我国医疗器械研发外包服务市场规模约为100亿元。

医院、高校等机构成为医疗器械研发外包服务行业下游市场新增主体。医疗器械注册人制度试点政策出台后,科研机构、高校、医院、科研人员等主体被允许通过委托的形式研发产品及进行产品上市后生产。随着医疗器械注册人制度试点工作的推进,试点地区科研机构、高校、医疗机构等主体将逐渐成为医疗器械研发外包服务企业的新增客户,带来研发、临床试验等服务需求的增加,行业将迎来新一轮增长。

医疗器械研发外包服务企业客户不断向境外医疗器械研发商扩展。根据《医疗器械监督管理条例》,向我国境内出口第二类、第三类医疗器械的境外生产企业,须由其在我国境内设立的代表机构或者指定我国境内的企业法人作为代理人,按照相关要求进行产品注册申报。同时,相关数据显示,2019年,国家药监局受理进口医疗器械注册申请5593项,相比2018年增长32%。进口医疗器械加速进入我国市场,为医疗器械研发外包服务行业带来市场增量。

医疗器械研发外包服务依托于医疗器械行业发展。数据统计,2018年,我国医疗器械市场规模已超5000亿元,预计2023年将突破万亿元。其中,骨科植入物、心血管植入物、体外诊断等医疗器械未来增速有望超过平均水平。

受人口老龄化、集中采购、进口替代等因素影响,骨科植入物市场未来年复合增长率将超过16%。骨科市场的良好发展态势,将吸引更多医疗器械企业加入,从而带动该领域医疗器械研发外包服务行业发展。

在政策鼓励下,心血管植入物、CT、核磁共振、彩超、内窥镜等高端医疗器械领域逐步打响“进口替代战”,未来市场增速有望超过其他医疗器械细分领域。高端医疗器械的价值与价格更高,企业在该领域开展业务更有助于提升核心竞争力。

体外诊断市场未来年复合增长率将达18%。细分领域中,免疫诊断、分子诊断和生化诊断市场规模最大,分别占体外诊断市场38%、20%、19%的份额。目前,医疗器械研发外包服务在体外诊断领域开展较多,相关企业可考虑延伸服务链,向研发设计、受托生产等环节发展。

综合来看,随着医疗器械市场的高速增长,在医疗器械注册人制度试点政策,以及医疗器械研发外包服务企业技术创新和模式创新的推动下,研发外包服务市场的渗透率和增长速度将进一步提升,未来年复合增长率有望超过20%。

(摘自中国医药报)